マネープラン

マネープラン

資金計画を考える

マイホームを実現するには多額の費用が必要となるから、資金計画は大変重要なポイントになります。資金計画に無理があると、マイホーム購入後の暮らしに影響が出てくるので、これからの暮らしのためにも資金計画はしっかりと!

マイホームを建てたり、購入したりすると、様々な税金がかかりますが、住宅取得に関わる各種税金の中には、一定の要件を満たした場合、軽減措置が受けられるものもあります。手続きの期限や条件などをチェックして、軽減が受けられるものについては手続きを!

住宅ローン控除

控除額 = 借入金等の年末残高 × 控除率

所得税から控除額を控除します。所得税から控除額全額を控除しきれない場合は、住民税からも①または②のどちらか少ない額が控除されます(上限13万6,500円)。

①所得税における住宅ローン控除可能額ー住宅ローン控除適用前の前年の所得税額 ②前年分所得税の課税総所得金額の7%

【対象要件】

●所得/控除を受ける年の所得が3,000万円以下

●入居/住宅所得後6カ月以内に入居し、引き続き居住していること

●住宅の要件/・床面積(登記面積)が50㎡以上 ・床面積の1/2以上が自己の居住用であることなど

●ローンの要件/返済期間が10年以上で、月賦のように分割して返済すること

●適用期限/平成31年6月30日

一般住宅

| 居住年 | 控除期間 | 住居借入金等の 年末残高の限度額 |

控除率 | 最大控除額 |

|---|---|---|---|---|

| 平成26年4月〜31年6月 | 10年間 | 4,000万円 | 1.0% | 400万円 |

認定長期優良住宅・認定低炭素住宅

| 居住年 | 控除期間 | 住居借入金等の 年末残高の限度額 |

控除率 | 最大控除額 |

|---|---|---|---|---|

| 平成26年4月〜31年6月 | 10年間 | 5,000万円 | 1.0% | 500万円 |

認定長期優良住宅新築等特別税額控除

平成21年6月4日~平成31年6月30日までの間に認定長期優良住宅、認定低炭素住宅にあてはまる住宅を新築または購入した場合に受けることができる控除。住宅ローン利用がなくても控除が受けられます。住宅ローン減税との選択制。

| 居住の用に供した年 | 対象となる認定住宅 | 標準的なかかり増し費用の限度額 (認定住宅限度額) |

控除率 |

|---|---|---|---|

| 平成26年4月1日~ 平成31年6月30日まで |

認定長期優良住宅、 認定低炭素住宅 |

650万円 | 10% |

※入居した年の控除額のうち、その年分の所得税から控除しても控除しきれない額については、翌年分の所得税から控除することができます。

税額控除額 = 標準的なかかり増し費用 × 10%

標準的なかかり増し費用

●平成26年4月1日〜平成31年6月30日

4万3,800(1㎡につき)円×床面積

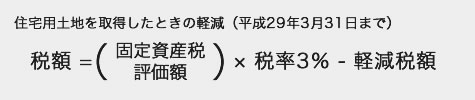

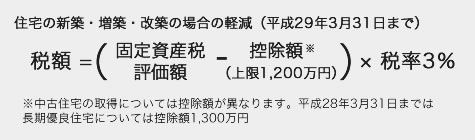

不動産取得税

不動産取得税とは、不動産(土地や建物)を取得したときにかかる税金(地方税)。

一定の要件を満たす住宅・住宅用土地を取得した場合に軽減があります。

※取得の日から60日以内に申告が必要。

税額 = 課税標準額 × 税率3%

①、②のいずれか多い額を軽減

① 45,000円

② 土地1㎡あたりの課税評価額(固定資産税評価額)×(住宅の床面積×2(上限200㎡))×3%

要件:1戸の床面積が50㎡以上240㎡以下であること

平成30年3月31日までに宅地評価土地(宅地及び宅地比準土地)を取得した場合は、取得した不動産の価格×1/2を課税標準額とします。

その他 住宅に関する税金

印紙税(契約の際)

住宅に係る登録免許税

固定資産税

住宅取得等資金の贈与税

家づくりお役立ち情報

-

STEP.1

マイホームを建てよう

家づくりをスムーズに進めるために、まずは全体のプロセスをしっかり把握しておきましょう。

-

STEP.2

イメージプランニングのコツ

どんな家や暮らしがしたいのかを考えていきます。希望やイメージを出し合って理想の家を描いてみましょう。

-

STEP.4

代表的な構造の特徴

家を建てる工法は数種類ありそれぞれに特徴があります。ここでは代表的な構造の特徴についてご紹介します。

-

STEP.5

設計・見積り・契約

依頼先選びでは、ラフ設計・概算見積もりを出してもらって検討します。それをもとに企業を1社に絞り、ラフ設計をもとに相談しながら本設計をつくり込みます。

-

STEP.6

引っ越し

引っ越し前後は荷造りや後片付けだけでなく、様々な手続きがあり混乱してしまいがちです。早めの準備でトラブルにならないように注意しましょう。