マネープラン

マネープラン

資金計画を考える

マイホームを実現するには多額の費用が必要となるから、資金計画は大変重要なポイントになります。資金計画に無理があると、マイホーム購入後の暮らしに影響が出てくるので、これからの暮らしのためにも資金計画はしっかりと!

●諸費用や税金も予算に入れて計画を!

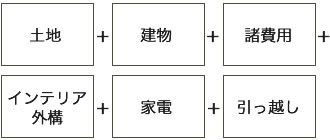

マイホームを実現するのにかかる費用は、土地の値段、家本体を設計・施工する費用だけではありません。契約や申請、登記などの諸手続きにかかる費用、税金など、土地や建物そのもの以外に様々な費用がかかります。また、ほとんどの人が住宅ローンを利用して計画を進めていくことになるでしょうが、その住宅ローンを契約するためにも様々な費用が必要になります。カーテンやエアコン、照明などの購入・取付けに、引っ越しなどの費用も予定しておく必要があります。

●総費用の10%を諸々の費用として考えておこう

新しい家になったのを機に、家電製品や家具を一新することも考えられます。また、家とコーディネートして外構や庭を設計・施工しておくなら、それらの費用も必要です。これらにかかる費用と諸費用はもちろん、土地や建物の金額に比べれば少額ですが、一般的には総費用の10%が目安とされています。つまり3500万円の予算なら350万円。決して少額ではありません。こうした費用も含めて資金計画を立てることが重要です。

Check! 資金計画を考えるときのポイント

頭金について

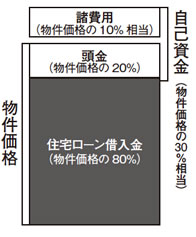

住宅ローンの中にはマイホームにかかる費用の100%を融資するという商品もありますが、一般的な住宅ローンの借入額は「物件価格の80%以内」が目安とされています。つまり残りの20%は、自己資金での確保となります。また、物件価格とは別に諸費用(物件価格の10%が目安)も必要ですので、トータルで物件価格の約30%相当の自己資金を用意しておくのが理想です。

「いくら返せるか?」がポイント

住宅ローンを利用して購入を計画する際、「いくら借りられるか?」ではなく、「いくら返せるか?」をもとに借入額を考えましょう。年間返済額は年収の30%くらいまでが目安です。年収400万円なら、年間返済額は多くても120万円までということになります。もちろん、それぞれのライフスタイルや家族構成などによっても変わってきますので、あくまでも自分に合った無理のない返済額をじっくり考えてみることが大事です。

人生設計に合ったものを!

資金計画は人生設計に合わせて考えるようにしましょう。人生にはマイホーム以外にも大切にしなければならないことがたくさんありますし、いろんなライフイベントを想定しておかねばなりません。お子さんの進学や結婚、定年など、これから先の人生を視野に入れた上で、返済可能額や住宅ローン選びなどを考えて資金計画を立てましょう。夢に合わせたマイホーム計画ではなく、予算(資金)に合わせたマイホーム計画を!

自己資金の目安

マイホームを手に入れた後のことも!

マイホームを手に入れると、生活環境が大なり小なり変化しますし、家を持っていることでかかってくる費用も発生します。たとえば通勤・通学にかかる費用が増える人もいるでしょう。長い目で見ると、家のメンテナンスも必要になってきます。また、固定資産税も納めなければなりません。つまり、それらについても考慮して「ギリギリ」ではなく「ある程度の余裕」をもたせた資金計画を立てることが必要です。

住宅ローン選びも大事

住宅ローンは返済方法(元利均等返済・元金均等返済)や金利(固定金利・変動金利・固定金利期間型)に、それぞれタイプがあります。また、各金融機関ごとに金利や条件の違いもあります。自分のライフスタイルに合った資金計画を立てるには、自分に合ったローンを選ぶことが大切です。「総返済額をできるだけ抑えたい」「10年後を目安にある程度の繰り上げ返済をする」など、それぞれの要望や計画に合ったローンを選びましょう。

家づくりお役立ち情報

-

STEP.1

マイホームを建てよう

家づくりをスムーズに進めるために、まずは全体のプロセスをしっかり把握しておきましょう。

-

STEP.2

イメージプランニングのコツ

どんな家や暮らしがしたいのかを考えていきます。希望やイメージを出し合って理想の家を描いてみましょう。

-

STEP.4

代表的な構造の特徴

家を建てる工法は数種類ありそれぞれに特徴があります。ここでは代表的な構造の特徴についてご紹介します。

-

STEP.5

設計・見積り・契約

依頼先選びでは、ラフ設計・概算見積もりを出してもらって検討します。それをもとに企業を1社に絞り、ラフ設計をもとに相談しながら本設計をつくり込みます。

-

STEP.6

引っ越し

引っ越し前後は荷造りや後片付けだけでなく、様々な手続きがあり混乱してしまいがちです。早めの準備でトラブルにならないように注意しましょう。